L’obbligazione (spesso chiamata con il termine inglese bond) è un titolo di credito emesso da società o enti pubblici che attribuisce al possessore il diritto al rimborso del capitale più un interesse.

Lo scopo di un’emissione obbligazionaria (o prestito obbligazionario) è il reperimento di liquidità.

Di solito, il rimborso del capitale avviene alla scadenza al valore nominale e in un’unica soluzione, mentre gli interessi sono liquidati periodicamente (trimestralmente, semestralmente o annualmente). L’interesse corrisposto periodicamente è detto cedola perché in passato per riscuoterlo si doveva staccare il tagliando numerato unito al certificato che rappresentava l’obbligazione.

Se l’emittente non paga una cedola (così come se è insolvente nei confronti delle banche o di creditori commerciali), un singolo obbligazionista può presentare istanza di fallimento.

Tipi di obbligazioni:

- Obbligazioni convertibili: sono obbligazioni che incorporano la facoltà di convertire, ad una scadenza prefissata, il prestito obbligazionario in azioni secondo un rapporto di cambio predeterminato.

- Obbligazioni a tasso fisso: sono obbligazioni che remunerano l’investimento ad un tasso di interesse fisso stabilito prima dell’emissione. All’interno della categoria delle obbligazioni a tasso fisso è tuttavia possibile distinguere almeno due diverse tipologie di obbligazioni, che prevedono che il tasso fisso prestabilito cresca o diminuisca durante la vita del titolo (si tratta, rispettivamente, delle obbligazioni “step up” e “step down”).

- Obbligazioni a tasso variabile: sono obbligazioni che remunerano l’investimento ad un tasso di interesse variabile. Il tasso varia a determinate scadenze temporali seguendo i tassi di mercato.

- Obbligazioni Zero-Coupon (o Zero-Coupon Bonds, abbreviato ZCB): sono obbligazioni senza cedola (coupon) che quindi non liquidano periodicamente gli interessi ma li corrispondono unitamente al capitale alla scadenza del titolo. La duration di uno ZCB è uguale alla sua vita residua.

- Obbligazioni strutturate: sono obbligazioni il cui rendimento dipende dall’andamento di un’attività sottostante.

- Rendite perpetue: sono obbligazioni che corrispondono perpetuamente una cedola predefinita. Tali obbligazioni non presuppongono nessun rimborso a termine.

La qualità (solvibilità) dell’emittente dell’obbligazione viene espressa mediante una misura globalmente riconosciuta: il rating. Il rating esprime la classificazione della qualità degli emittenti di un titolo obbligazionario secondo determinati criteri che spaziano dalla solidità finanziaria alla potenzialità dell’emittente. Esistono istituti che propongono differenti notazioni concernenti la qualità dei debitori, tra i più noti vi sono Standard & Poor’s,Moody’s e Fitch. Tali aziende di rating eseguono un costante monitoraggio delle società emittenti.

Concretamente il rating è una sorta di punteggio ponderato che gli istituti attribuiscono ai differenti emittenti. Le obbligazioni con rating AAA esprimono il più alto grado di qualità dell’emittente. Bond con rating inferiori ingloberanno, nella loro quotazione, una riduzione del corso derivante dall’inferiore qualità dell’emittente. Ovviamente, maggiore è il rischio che le obbligazioni di una data società rappresentano, minore sarà il voto e più alta la remunerazione spettante all’investitore. Talune società non sono classificate dalle aziende di rating. Esse sono dette unrated, ma non sono necessariemente meno sicure di altre.

La duration è un indicatore della durata finanziaria del titolo, ovvero la vita residua del titolo ponderata con il flusso di cedole che il titolo pagherà in futuro. È dunque un numero che è funzione di 3 variabili: tassi di mercato, vita residua, valore delle cedole. Il suo valore, espresso in anni, è compreso tra 0 e la vita residua del titolo. È esattamente pari alla vita residua per gli Zero Coupon Bond.

La duration è bassa per quei titoli con refixing a breve (tipo le obbligazioni a tasso variabile che, indicizzate a prefissati tassi, adeguano l’importo della cedola alle variazioni del parametro). La duration viene anche usata per determinare la sensibilità del titolo ad una variazione dei tassi al quale è strettamente correlata: all’aumentare (diminuire) della duration la sensibilità di prezzo del titolo aumenta (si riduce).

Esistono diversi tipi di duration, le più comuni sono la modified duration e la Macaulay duration.

Il prezzo di un’obbligazione è determinato da 4 parametri fondamentali:

- Tasso d’interesse di mercato

- Cedola (tasso d’interesse pagato dall’emittente)

- Scadenza dell’obbligazione (maturità)

- Rating.

Tassi di interesse di mercato

Il corso di un titolo obbligazionario è legato all’andamento dei tassi d’interesse di mercato per la divisa di riferimento. Ad un aumento del livello dei tassi verrà matematicamente osservata una diminuzione del corso dell’obbligazione. Al contrario, qualora i tassi d’interesse scendessero, il valore di mercato dell’obbligazione salirebbe.

La spiegazione di questo fenomeno è abbastanza intuitiva: immaginiamo di acquistare oggi un’obbligazione che ci verserà, ogni anno, il 2.75% d’interesse e rating AAA. Tale obbligazione è quotata attorno alla pari (100%). Il tasso d’interesse di mercato osservato per la scadenza è di 2.75%. La nostra obbligazione ci paga dunque un livello di interesse pari a quello offertoci dal mercato.

Immaginiamo ora che il tasso d’interesse di mercato salga di 0.25% (25 bps) e si attesti al 3% in seguito ad una decisione della banca centrale: saremmo detentori di un attivo che ci versa il 2.75% contro un tasso di mercato del 3%, la nostra obbligazione paga dunque meno di quanto otterremmo con una semplice operazione di deposito a termine. Tale constatazione si traduce in una riduzione del prezzo dell’obbligazione, che andrà a valere meno sul mercato a ragione della sua inferiore remunerazione rispetto al mercato.

Riassumendo, il mercato, aumentando il tasso d’intesse, offre dei flussi d’interesse superiori: in termini concreti il valore di un attivo che versa un dato livello di cedola è negativamente influenzato da un tasso d’interesse superiore.

Il tasso d’interesse è scomponibile nel tasso risk-free che è tipicamente quello dei BOT, più altre componenti che devono remunerare i rischi dello strumento finanziario: rischio di cambio se la valuta è diversa da quella desiderata dal contraente, rischio temporale legato alla durata dell’investimento, rischio di insolvenza dell’emittente.

La cedola

La cedola è l’interesse pagato dall’obbligazione secondo modalità prefissate. Le obbligazioni possono essere distinte in funzione delle modalità di pagamento delle cedole:

- obbligazioni senza cedola dette anche zero coupon (ad es. BOT e CTZ)

- obbligazioni con cedola fissa (dette anche a tasso fisso) che predeterminano l’importo da pagare per ogni scadenza (ad es. BTP)

- obbligazioni a tasso variabile indicizzate a prederminati parametri (ad. es. inflation linked bonds, CCT; ecc.)

La rischiosità dei titoli suddetti è, a parità di altre condizioni, direttamente proporzionale all’importo delle cedole rispetto al prezzo (cioè più è alto il rapporto cedole/prezzo e più sono rischiosi) e alla presenza o meno di una indicizzazione (se le cedole non sono indicizzate il titolo è più rischioso). Per capire quest’ultimo punto faremo un esempio: poniamo che esista un titolo emesso alle condizioni di mercato ossia che esista un titolo alla pari a 100 e con cedola annuale di 5. Il tasso d’interesse pagato è pari al 5% (cedola/prezzo titolo, 5/100). Dato che sul mercato (per ogni mercato), in equilibrio, esiste un unico prezzo, il 5% è il prezzo dell’interesse sul mercato dei capitali. Se i tassi di mercato cambiassero passando al 6% il titolo precedentemente emesso “dovrà” necessariamente adeguarsi alle nuove condizioni: dovrà rendere anch’esso il 6%. Risolvendo l’equazione

* tasso=cedola/prezzo titolo, dove l’incognita è il prezzo del titolo

avremo

* prezzo titolo=cedola/tasso, ossia prezzo titolo=5/6%

quindi il nuovo prezzo sarà 83,3.

Più in generale la ricezione di una cedola superiore (interesse superiore che ci viene pagato) implica che sul mercato l’obbligazione (titolo) che garantisce quella cedola diminuirà di valore dato che il tasso (nel nostro modello semplificato) è unico.

Scadenza

All’aumentare della scadenza dell’obbligazione, il rimborso del capitale (credito concesso dall’acquirente all’emittente) si allontana nel tempo. Il suo valore attuale dunque diminuisce riducendo la somma ottenuta (corso ad oggi inferiore). In termini concreti, aumentando la scadenza, rinunciamo per un lasso di tempo maggiore al capitale di nostra pertinenza. L’effetto di diminuzione viene parzialmente contrastato dagli eventuali flussi cedolari periodici corrisposti al possessore del titolo.

Rating

Il rischio legato ad un emittente con rating più basso è maggiore: il premio di rischio va dunque dedotto dal corso dell’obbligazione. Assumendosi un rischio maggiore beneficiamo, come acquirenti (ed a parità di fattori) di un prezzo inferiore dell’obbligazione.

Le obbligazioni sono un titolo radicalmente diverso dalle azioni. Poiché esiste un metodo di calcolo universale e standard per determinare il prezzo delle obbligazioni, esse sono un titolo che è molto stabile di valore nel tempo, a bassa volatilità-rischio, non soggette all’euforia, al panico dei piccoli risparmiatori e alla speculazione che influenzano i corsi azionari.

Il rischio in capo all’investitore è di tipo valutario se le obbligazioni sono in valuta estera e, in ogni caso, un rischio temporale perché nella teoria economica ogni impresa aspira a vivere in eterno, ma in un orizzonte superiore ai 5 anni le previsioni sulla redditività sono molto poco affidabili. In un orizzonte di 25-30 anni che riguarda alcune obbligazioni, lo sono pure le previsioni sulla sopravvivenza stessa della società. Oltre i 10 anni, molti investitori infatti preferiscono titoli di Stato.

L’andamento delle azioni solitamente è opposto a quello delle obbligazioni che sono un mercato di lungo termine in cui si investe liquidità (che è immobilizzata) quando la borsa è in calo e l’investimento a breve termine in titoli è meno redditizio. Una minoranza di azionisti acquista azioni secondo la pratica della Berkshire e i consigli di Warren Buffet, per tenerle decine d’anni, per il tempo necessario perché gli utili cumulati negli anni ripaghino il prezzo d’acquisto della singola azione.

Molti investitori invece puntano a trarre profitto da una rivendita nel breve periodo della azioni a un prezzo maggiore di quello d’acquisto, riservando alle obbligazioni gli investimenti nel lungo termine.

Se questo tempo di ripagamento del prezzo con i soli dividendi è paragonabile ai tempi di immobilizzo delle obbligazioni, l’investimento appare meno conveniente. Ciò avviene quando le azioni sono molto sopravvalutate rispetto agli utili e ai dividendi che l’impresa distribuisce, ossia rispetto al suo valore reale, per cui il prezzo del titolo non è in linea con la sua redditività.

Il premio di controllo conferito durante un’OPA è un’entrata considerevole che può indurre l’Assemblea degli Azionisti a condividere operazioni di fusione e acquisizione con altre società.

Talora sono gli azionisti a “chiedere” le scalate ed il premio di controllo che è al di sopra delle possibilità finanziarie dell’impresa (che altrimenti distribuirebbe dividendi maggiori o un dividendo straordinario). L’azienda talora finanzia i premi di controllo con prestiti obbligazionari di lungo termine.

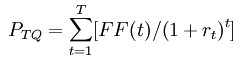

Il prezzo dell’obbligazione

Il prezzo di un’obbligazione è detto prezzo tel-quel (pronuncia dal francese: /tel chel/) e si calcola come sommatoria dei flussi finanziari attualizzati all’istante presente t = 0. I flussi finanziari futuri FF(t) sono il rimborso del valore nominale (uguale o superiore al prezzo pagato per l’obbligazione) alla scadenza (maturity T ) del titolo, e le cedole intermedie che vengono staccate. Valore nominale e cedole sono note all’acquisto dell’obbligazione e ne rendono noto il prezzo; diversamente da un’azione, un’obbligazione ha un prezzo univoco in ogni istante. Il termine (1 + rt) − t è detto fattore di attualizzazione.

Per prezzare un’obbligazione che si intende vendere prima della scadenza, è necessario calcolare la quota di cedola maturata che spetta al venditore dall’ultimo stacco cedola sino ad oggi che andrà stornata perché l’acquirente la incasserà poi per intero. Questa quota è un rateo che viene stornato dal prezzo tel-quel dell’obbligazione per ottenere il corso secco.

Il valore di un’obbligazione attualizzato e senza rateo maturato è detto corso secco e rappresenta il valore del capitale in quel preciso momento.

Vale che:

Corso secco = Prezzo tel quel – Rateo maturato

dove:

Rateo maturato = (Valore della cedola netta) * [ (Δt dalla data dell’ ultimo distacco) / (Δt fra il pagamento di due cedole) ]

La cedola è espressa come percentuale annua del valore nominale e al netto dell’aliquota fiscale del 12.5%. Quindi, una cedola del 5% per un’obbligazione di 100 vuol dire una cedola netta pari a 5 \cdot (1-12.5%)

Fonte wikipedia

4 commenti su “Cos’è una “Obbligazione””