I covered bond sono uno strumento finanziario solo da poco disciplinato in Italia. Si tratta di obbligazioni il cui rimborso è garantito da un patrimonio separato. La garanzia del rimborso è fornita dai flussi generati dagli assets immessi nel patrimonio e destinati a ripagare il debito. I covered bond dovrebbero essere una soluzione “invitante” per chi investe ed allo stesso tempo ridurre i costi delle banche per il finanziamento.

La banca in pratica cede i crediti, che possono essere fondiari o ipotecari, ad altre società. Questo fa sì che i covered bond abbiano un profilo di rischio molto basso e consentano un elevato grado di liquidità.

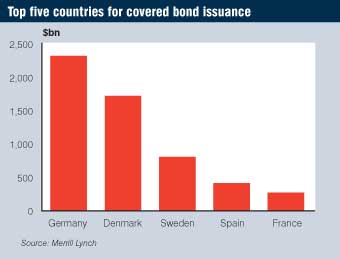

L’Italia è arrivata in questo mercato con un po’ di ritardo rispetto ad altri paesi europei, come ad esempio la Germania (con il 33,6% delle emissioni europee totali), che usano i covered bond da moltissimo tempo.

Cosa cambia per gli utenti e le banche? Le banche possono grazie a questo strumento emettere finanziamenti ad un rating più alto e ad un minor costo (la maggior parte dei covered bond ha rating AAA). Gli utenti da parte loro possono giovarne trovandosi di fronte offerte di mutui che dovrebbero essere più convenienti e con tassi più contenuti e scadenze più lontane.

Il mercato italiano si è aperto ai covered bond dal giugno 2007, spalancando le porte ad un potenziale bacino di 200 miliardi di euro, almeno seconle stime dell’Abi. La normativa italiana mette dei limiti all’emissione delle obbligazioni garantite (Bankitalia richiede un total capital ratio minimo del 9%), cosicchè almeno in fase iniziale solo gli istituti più grandi e stabili hanno la possiblità di usufruirne.

Unicredit ha già annunciato di aver rivolto la propria attenzione per quest’anno all’emissione dei covered bond, così come Ubi Banca, che nel mese di gennaio ha assegnato un mandato esplorativo a Barclays per valutare le opportunità di tali emissioni. Monte dei Paschi, su cui tutti inzialmente scommettevano come prima ad entrare nel nuovo mercato, ritarderà probabilmente, visto l’acquisizione di Antonveneta.

Il debutto sul mercato italiano dei covered bond è stata rimandata anche a causa delle difficile congiuntura internazionale e della crisi statunitense. La prima banca che probabilmente coglierà l’occasione sarà Intesa, già da tempo al lavoro per adeguarsi alla nuova normativa.