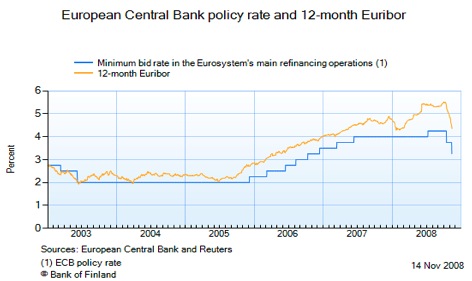

Secondo Mario Draghi, governatore della Banca d’Italia e presidente del Financial Stability Forum, la situazione critica del mercato interbancario è un problema che deve ancora essere risolto. Lo spread (differenza) tra l’Euribor e i tassi di interesse indicati dalla BCE resta infatti a livelli alti, come evidenziato dal grafico presente nella seconda parte di questo articolo. In particolare la differenza tra Euribor 12 mesi e tassi si mantiene sopra ai 100 punti base ed indica che siamo ancora in mezzo ad una fase di credit crunch (stretta creditizia). Le banche evitano di prestarsi soldi a vicenda e questo aggrava una situazione già complicata in cui è difficile reperire liquidità sul mercato. Questa situazione preoccupa Draghi, tanto che ha ipotizzato l’utilizzo delle Banche centrali come controparti di ogni scambio sul mercato interbancario in modo da ridurre i rischi per chi presta denaro e quindi ridurre i tassi richiesti. Riportare la normalità sul mercato interbancario è il primo passo da compiere per affrontare i problemi dell’economia reale in quanto è l’unico modo per garantire che le banche continuino a erogare credito alle imprese.

Secondo Mario Draghi, governatore della Banca d’Italia e presidente del Financial Stability Forum, la situazione critica del mercato interbancario è un problema che deve ancora essere risolto. Lo spread (differenza) tra l’Euribor e i tassi di interesse indicati dalla BCE resta infatti a livelli alti, come evidenziato dal grafico presente nella seconda parte di questo articolo. In particolare la differenza tra Euribor 12 mesi e tassi si mantiene sopra ai 100 punti base ed indica che siamo ancora in mezzo ad una fase di credit crunch (stretta creditizia). Le banche evitano di prestarsi soldi a vicenda e questo aggrava una situazione già complicata in cui è difficile reperire liquidità sul mercato. Questa situazione preoccupa Draghi, tanto che ha ipotizzato l’utilizzo delle Banche centrali come controparti di ogni scambio sul mercato interbancario in modo da ridurre i rischi per chi presta denaro e quindi ridurre i tassi richiesti. Riportare la normalità sul mercato interbancario è il primo passo da compiere per affrontare i problemi dell’economia reale in quanto è l’unico modo per garantire che le banche continuino a erogare credito alle imprese.

Quali sono le conseguenze del Credit Crunch per l’economia?

In una fase di stretta creditizia per imprese e privati è difficile reperire finanziamenti o comunque questi hanno tassi di interesse molto alti. Conseguenza immediata è la riduzione degli investimenti da parte delle imprese, investimenti che spesso vengono finanziati proprio tramite capitali presi a prestito. Accanto agli investimenti soffrono anche i consumi, questi ultimi nella misura in cui l’acquisto di determinati beni dipende dall’erogazione di finanziamenti (case, automobili, televisori etc). E’ in questa ottica che solitamente periodi di credit crunch anticipano fasi di recessione: vengono colpite le componenti più importanti della crescita economica.

Il credit crunch seguente alla crisi dei mutui subprime.

La crisi dei mutui subprime ha colpito pesantemente il settore bancario. Attratte dai buoni rendimenti promessi dai titoli legati ai mutui subprime le banche avevano investito molte risorse in quella direzione esponendosi pesantemente. Quando la crisi è arrivata si sono rivelate necessarie svalutazioni per decine di miliardi di dollari; molte banche hanno visto deteriorarsi pesantemente la propria posizione finanziaria e sono arrivati i primi fallimenti. L’effetto sul mercato del credito è stato disastroso e causato da due fattori: da una parte molte delle banche attive sul mercato non avevano più soldi da prestare perché venivano da pesanti svalutazioni, dall’altra le società che comunque avevano ancora liquidità evitavano di prestarla sul mercato perché temevano di non riottenere il denaro prestato a causa del fallimento delle controparti. Più saliva l’incertezza sulla solidità delle banche e più diventava difficile ottenere denaro a prestito. Le banche centrali dei vari paesi hanno cercato di reagire a questa situazione immettendo liquidità sul mercato, prestando quindi denaro a chi ne facesse richiesta, ma queste operazioni non hanno avuto subito successo. Sintomo di questa situazione è stata la crescita continua dei tassi sul mercato interbancario di cui abbiamo parlato a settembre. Con il tempo la difficoltà di ottenere finanziamenti si è spostata verso i consumatori, tanto che adesso negli Stati Uniti il Dipartimento del Tesoro si sta muovendo per sbloccare il credito nei confronti di chi si trovi ad acquistare beni come le automobili o faccia uso di carte di credito.